![書籍のご案内:公益法人・一般法人の税務実務[第4版]税理士法人 出塚会計事務所 出塚清治 編著](https://kohokyo.or.jp/assets/img/frontpage/slider/slide03_20250305.jpg)

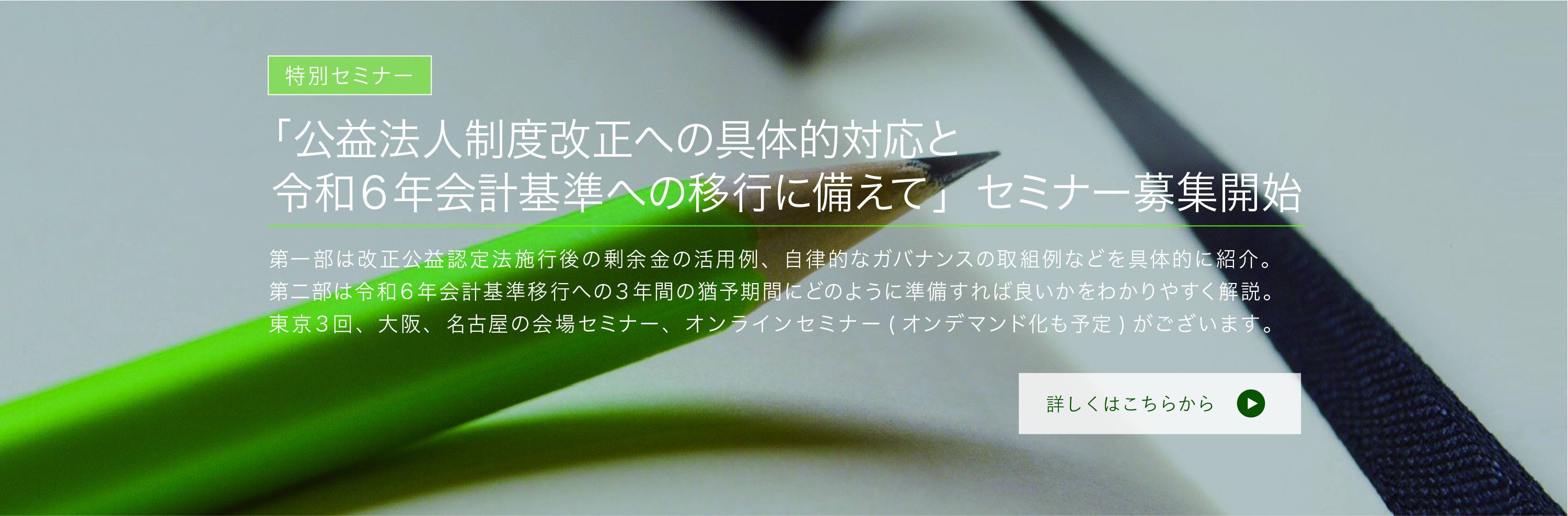

新着情報

新着情報

-

2025.08.19

【相談会のご案内(無料)】2025年度第4回相談会(2025年9月2日宮城県開催)募集を終了いたしました(内閣府主催事業)

-

2025.08.18

【相談会のご案内(無料)】2025年度第5回相談会(オンライン開催2025年9月25日)募集を開始いたしました(内閣府主催事業)

-

2025.08.18

ビル停電に伴うFAX受信不可のお知らせ

-

2025.08.8

オンデマンドセミナー(再配信)「社会福祉法人役員・管理職の方に一度は聞いて欲しい話」募集開始のご案内

-

2025.08.8

オンデマンドセミナー(録画配信)社会福祉法人役員・管理者向け「目からウロコの会計と決算書の見方」募集開始のご案内

-

2025.08.8

オンラインセミナー「非営利法人の運用担当と役員のための資産運用入門」(全3回)募集開始のご案内

政策提言/政府等のうごき

政策提言/政府等のうごき

-

2025.08.4

令和8年度 税制改正に関する要望(7/31)

-

2025.07.29

内閣府、「公益信託ガイドライン(案)」イメージに対する御意見フォームを開設

-

2025.06.30

「公益信託に関する法律施行令(案)」等に関する意見募集の結果公表

-

2025.06.27

「公益信託に関する法律施行令」等公布

-

2025.06.25

内閣府、令和7年度の相談会について発表

-

2025.06.17

骨太方針2025、閣議決定